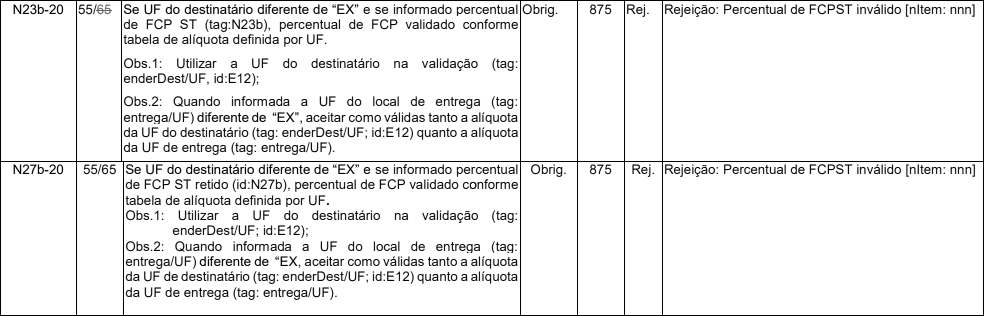

Quando for emitida uma NFe (modelo 55) e no campo referente ao percentual de FCP ST (Campo: pFCPST – ID: N23b) for informado um valor divergente ao percentual correspondente ao permitido no estado do destinatário do documento, haverá a rejeição pelo motivo 875 – Percentual de FCPST inválido [nItem: nnn].

A mesma rejeição ocorre quando emitida uma NFe (modelo 55) ou NFCe (modelo 65) e no percentual do FCP ST Retido (Campo: pFCPSTRet – ID: N27b) for informado um percentual divergente do permitido no estado do destinatário.

Exceções e observações

Para essa Regra de Validação não há exceções. Sempre que preenchido o campo pFCPST ou pFCPSTRet, a alíquota informada deve ser o percentual igual permitido para o estado do destinatário do documento, conforme tabela divulgada pela Sefaz.

Segue algumas observações importantes que devem ser ressaltadas:

- Utilizar a UF do destinatário na validação (tag: enderDest/UF; id:E12);

- Quando informada a UF do local de entrega (tag: entrega/UF) diferente de “EX”, aceitar como válidas tanto a alíquota da UF de destinatário (tag: enderDest/UF; id:E12) quanto a alíquota da UF de entrega (tag: entrega/UF).

Regra de Validação da Sefaz

Exemplo

Foi emitida uma NFe para o estado do Rio Grande do Sul, seu produto está sujeito ao recolhimento do FCP com um percentual de 2%. No campo referente ao percentual do FCP foi informado um percentual de 4%. Como nessa situação, o percentual informado deveria ser de 2% a NFe será rejeitada pelo motivo 875.

Trecho de XML:

<!-- Identificação do Destinatário -->

<dest>

<CNPJ>07385111000102</CNPJ>

<xNome>E-SALES SOLUÇÕES DE INTEGRAÇÃO LTDA</xNome>

<enderDest>

<xLgr>AV. FRANÇA</xLgr>

<nro>1162</nro>

<xBairro>NAVEGANTES</xBairro>

<cMun>4314902</cMun>

<xMun>PORTO ALEGRE</xMun>

<UF>RS</UF>

<CEP>44096486</CEP>

<cPais>1058</cPais>

<xPais>BRASIL</xPais>

<fone>7536230233</fone>

</enderDest>

<indIEDest>1</indIEDest>

<IE>0963233556</IE>

<IM>InsMun</IM>

</dest>

<det nItem="1">

<!-- Dados dos produtos e serviços da NF-e -->

<prod>

<cProd>115167</cProd>

<cEAN/>

<xProd>PNEUS</xProd>

<NCM>22021000</NCM>

<CFOP>5101</CFOP>

<uCom>UN</uCom>

<qCom>1.0000</qCom>

<vUnCom>199.9900000000</vUnCom>

<vProd>199.99</vProd>

<cEANTrib/>

<uTrib>UN</uTrib>

<qTrib>1.0000</qTrib>

<vUnTrib>199.9900000000</vUnTrib>

<indTot>1</indTot>

</prod>

<imposto>

<ICMS>

<!-- Tributação pelo ICMS10 - Tributada e com cobrança do ICMS por substituição tributária -->

<ICMS10>

<orig>0</orig>

<CST>10</CST>

<modBC>3</modBC>

<vBC>199.99</vBC>

<pICMS>10.00</pICMS>

<vICMS>19.99</vICMS>

<modBCST>4</modBCST>

<vBCST>124.65</vBCST>

<pICMSST>18.0000</pICMSST>

<vICMSST>7.81</vICMSST>

<vBCFCPST>124.65</vBCFCPST>

<!-- Percentual de FCP retido por substituição tributária. -->

<pFCPST>4.00</pFCPST>

<!-- Valor do FCP retido por substituição tributária. -->

<vFCPST>4.98</vFCPST>

</ICMS10>

</ICMS>

</imposto>

</det>Como resolver?

A resolução é bem simples, basta informar o percentual relativo ao Fundo de Combate à Pobreza do estado do RS, conforme o Material de Apoio, no tópico abaixo.

Trecho de XML que deverá ser alterado:

<!-- Identificação do Destinatário -->

<dest>

<CNPJ>07385111000102</CNPJ>

<xNome>E-SALES SOLUÇÕES DE INTEGRAÇÃO LTDA</xNome>

<enderDest>

<xLgr>AV. FRANÇA</xLgr>

<nro>1162</nro>

<xBairro>NAVEGANTES</xBairro>

<cMun>4314902</cMun>

<xMun>PORTO ALEGRE</xMun>

<UF>RS</UF>

<CEP>44096486</CEP>

<cPais>1058</cPais>

<xPais>BRASIL</xPais>

<fone>7536230233</fone>

</enderDest>

<indIEDest>1</indIEDest>

<IE>0963233556</IE>

<IM>InsMun</IM>

</dest>

<det nItem="1">

<!-- Dados dos produtos e serviços da NF-e -->

<prod>

<cProd>115167</cProd>

<cEAN/>

<xProd>PNEUS</xProd>

<NCM>22021000</NCM>

<CFOP>5101</CFOP>

<uCom>UN</uCom>

<qCom>1.0000</qCom>

<vUnCom>199.9900000000</vUnCom>

<vProd>199.99</vProd>

<cEANTrib/>

<uTrib>UN</uTrib>

<qTrib>1.0000</qTrib>

<vUnTrib>199.9900000000</vUnTrib>

<indTot>1</indTot>

</prod>

<imposto>

<ICMS>

<!-- Tributação pelo ICMS10 - Tributada e com cobrança do ICMS por substituição tributária -->

<ICMS10>

<orig>0</orig>

<CST>10</CST>

<modBC>3</modBC>

<vBC>199.99</vBC>

<pICMS>10.00</pICMS>

<vICMS>19.99</vICMS>

<modBCST>4</modBCST>

<vBCST>124.65</vBCST>

<pICMSST>18.0000</pICMSST>

<vICMSST>7.81</vICMSST>

<vBCFCPST>124.65</vBCFCPST>

<!-- Percentual de FCP retido por substituição tributária. -->

<pFCPST>2.00</pFCPST>

<!-- Valor do FCP retido por substituição tributária. -->

<vFCPST>2.49</vFCPST>

</ICMS10>

</ICMS>

</imposto>

</det>Após a correção da NFe, faça o reenvio do documento.

Referências

Tudo sobre Fundo de Combate à Pobreza (FCP) na NFe 4.0 – http://blog.oobj.com.br/fundo-de-combate-pobreza-fcp-nfe-4-0/

Nota Técnica 2016.002 – v 1.60 – https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=Y6Lj7G0uHwc=